Te explicamos cómo armar tu propio fondo de retiro

Es muy probable que la mayoría de los jóvenes que están leyendo esto no puedan contar con una jubilación que les permita cubrir sus necesidades básicas.

Hay estudios que demuestran que tendemos a percibir a nuestro "yo" del futuro como si fuera una entidad externa a nosotros, casi como un extraño.

Sin embargo, en realidad, el futuro no está determinado por lo que haremos mañana, sino que se va moldeando a partir de nuestros hábitos y aprendizajes actuales. Acá te cuento por donde podés empezar si querés construir tu fondo de retiro.

¿Qué es el fondo de retiro?

El fondo de retiro es un monto de dinero que te va a permitir mantener tu estilo de vida actual sin la necesidad de tener que seguir trabajando como lo haces ahora. Es una herramienta especialmente diseñada para ayudarte a planificar tu futuro, y así, eventualmente, alcanzar tu libertad financiera.

Pero no te confundas. La libertad financiera no es vida de lujos. Libertad es poder decidir, es vivir tranquilo. Libertad es tomar el control de tu propio destino.

En argentina, los fondos de retiro (o jubilaciones) están en manos del Estado, y son administrados por la Administración Nacional de la Seguridad Social (ANSES) y se financia con aportes obligatorios del trabajador y del empleador. Este régimen establece una jubilación mínima garantizada por el Estado para aquellos trabajadores que cumplan con los requisitos establecidos por ley.

En cuanto a los requisitos, la ANSES requiere tener 30 años de aportes y haber cumplido la edad de 60 años para las mujeres y 65 años para los hombres para poder jubilarte.

Si sos empleado, cada vez que cobras tu sueldo te descuentan una parte en concepto de "aportes" para tu jubilación, los cuales son de carácter obligatorio por ley. Y, si sos monotributista, el canon mensual que pagas incluye el aporte jubilatorio obligatorio.

Los sistemas previsionales (jubilaciones) del mundo están atravesando una crisis sin precedentes. La cantidad de personas que reciben haberes jubilatorios aumenta mucho más rápido que la cantidad de personas que aportan, las que hoy trabajan se jubilan cada vez más temprano, y la mejora de la calidad de vida hace que tod|as vivan más años en promedio.

Es muy probable que la mayoría de los jóvenes que están leyendo esto no pueda contar con una jubilación que le permita cubrir sus necesidades básicas cuando llegue el momento de retirarse. Por eso hacer un fondo de retiro privado es tan importante, y mientras más temprano empecés ¡mejor!

Es importante tener en cuenta que el ahorro para el fondo de retiro no se trata solo de acumular dinero en una cuenta bancaria o debajo del colchón. Es necesario ser constante en el ahorro y también invertirlo en diferentes instrumentos financieros, como fondos de inversión, obligaciones negociables o CEDEARs. De esta manera, se pueden obtener rendimientos que permitan hacer crecer los ahorros y evitar que pierdan valor con el paso del tiempo debido a la inflación.

¿Por qué es importante tener un fondo de retiro?

Además de brindar una mayor seguridad financiera, contar con un fondo de retiro sólido y bien estructurado también puede tener un impacto positivo en el bienestar emocional y psicológico de las personas.

Un estudio realizado por la Universidad de Chicago encontró que aquellos individuos que se sienten más seguros financieramente tienen una mayor sensación de bienestar. Por esta razón, contar con un plan de jubilación estructurado y seguro puede ser una inversión en nuestra propia calidad de vida a largo plazo.

Sin embargo, la mayoría de los sistemas jubilatorios del mundo están al borde del colapso, y pocas personas están buscando un plan B para asegurar su futuro.

Por ejemplo, Francia tenía más de 4 trabajadores aportando por cada jubilado en la época de los 60'. Pero esto fue empeorando al punto de que en 2020 había un jubilado cada 1.7 aportantes, y para este año se estima que esa cifra bajó a 1.5.

Por eso, al presidente Macron no le quedo otra que impulsar una reforma jubilatoria que busca retrasar gradualmente la edad de jubilación de 62 a 64 años para 2030 y adelantar a 2027 la exigencia de aportar 43 años (y no 42 como hasta ahora) para cobrar una pensión completa. Lo cual desencadenó una ola de protestas a lo largo de todo el país.

Y Francia no es el único, Estados Unidos enfrenta un problema similar: el conocido "Sistema de Seguridad Social" está al borde del colapso ya que la cantidad de dinero que sale por pagos de jubilaciones está cerca de ser mayor que la que entra de los trabajadores que hacen aportes.

Por eso, en 1978, y anticipándose a esta problemática, Estados Unidos creó por ley las cuentas "401k", que no son más que un programa con beneficios fiscales para personas que quieran armar su fondo de retiro privado. Esto impulsó fuertemente el ahorro de largo plazo por parte de la población americana, de forma tal que hoy el 58% de ellos invierte directamente en la bolsa para asegurar su futuro económico.

Tener un fondo de retiro es importante porque permite asegurar un ingreso estable en el futuro, una vez que se deje de trabajar o se reduzca la jornada laboral.

Situación del sistema jubilatorio argentino

En Argentina tenemos un sistema jubilatorio solidario, ¿esto que significa? Significa que es solidario entre generaciones, es decir que los trabajadores actuales aportan a un fondo para pagar las jubilaciones actuales, no es que tus aporten son para pagar tu jubilación futura, sino que esa plata va destinada a otra persona.

Quiere decir que nosotros pagamos las jubilaciones de nuestros abuelos y que nuestros nietos van a pagar nuestra jubilación.

¿Pero esto es sostenible? Actualmente el sistema de pensiones en argentina está pasando por un momento de turbulencia.

Algunos expertos en el tema dicen que la solución seria o duplicar los aportantes o que los aportes individuales aumenten en un 26%, lo cual ninguna de las dos es posible.

Es decir, hay un desequilibrio muy grande entre la cantidad de personas que aportan al sistema, y las que reciben dinero de él.

“Están especulando con el patrimonio de los jubilados. Entre gallos y medianoche, literalmente, nos enteramos que el gobierno pesificaría los bonos en dólares del Fondo de Garantía de Sustentabilidad (FGS) de la Anses”, dijo Diego Bossio.

“Dicen que es para estabilizar la economía, pero están jugando a la ruleta con los ahorros de los trabajadores y futuros jubilados argentinos...”

La importancia de empezar antes

Todos sabemos que la esperanza de vida cada vez es mayor y cada vez la tasa de natalidad es menor esto hace que cada vez los aportes al sistema de pensión sean menores.

Por lo que no nos podemos confiar de que el día de mañana vayamos a tener una jubilación de la cual podamos vivir, por eso debemos empezar a armarla y a prevenir esta situación de antemano.

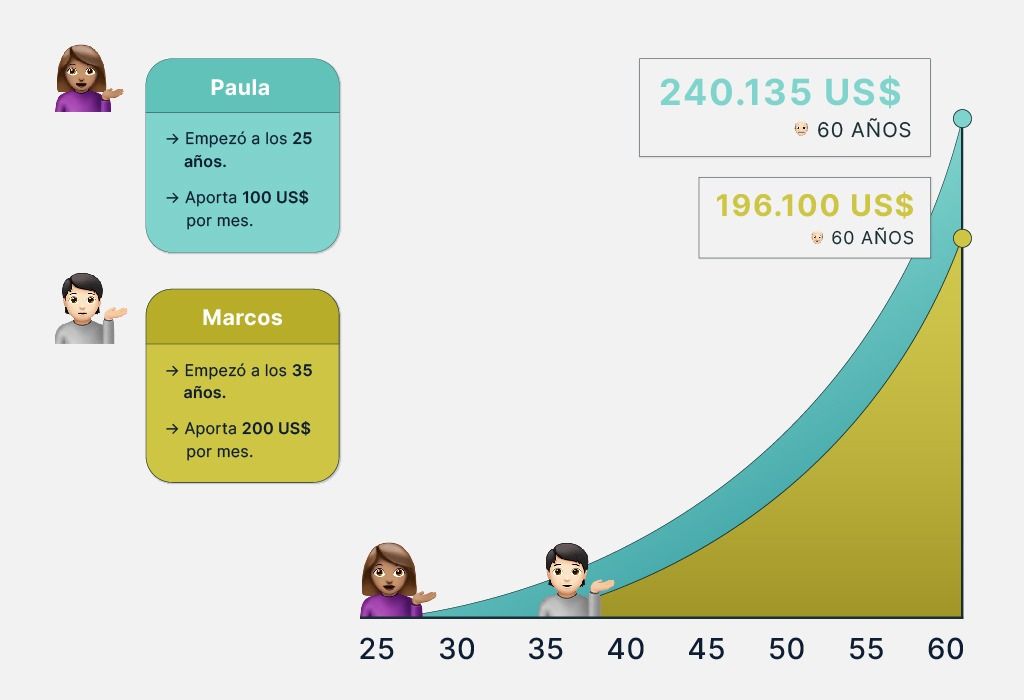

Sabiendo esto podemos usar el tiempo como un gran aliado, mientras antes empecemos mejor y ¿por qué esto? Por el poder del interés compuesto, vamos al grafico:

El grafico nos muestra cómo una persona que invierte 100 USD mensuales llega a los 60 años teniendo más dinero que una persona que invierte 200 USD mensuales, pero ¿cómo es esto posible?.

Esto es nada más y nada menos que cómo por usar el tiempo como aliado, la persona 1 invierte la mitad que la persona 2 pero empieza 10 años antes, y esto hace que el interés compuesto juegue un papel fundamental.

"El interés compuesto es la clave para hacer crecer el dinero. Si puedes entenderlo, tendrás una gran ventaja en la vida." - Robert Kiyosaki.

Por eso es importante cambiar el cristal con el que vemos el retiro, no nos tenemos que preocupar cuando lo veamos cerca, nos debemos ocupar cuando lo vemos lejos.

¿Cómo armar mi fondo de retiro?

Sabemos que hoy en día hay muchas opciones, desde seguros de vida hasta comprar inmuebles para alquilarlos, pero realmente que acceso tenemos a estos instrumentos, no todo el mundo puede lograrlo, por lo que en Welfi buscamos solucionar este problema de una manera muy sencilla, pero sobre todo accesible para todo el mundo.

Vení y hagamos el recorrido por nuestro fondo de retiro.

Tips para armar tu fondo de retiro

- Lo importante no es empezar con mucho dinero, si no invertir sumas pequeñas todos los meses.

- Elegí una edad de retiro real. Lo usual es entre los 55 y 70 años.

- Tomatelo enserio, elegí un monto mensual de inversión cumplible, que no te complique la existencia, sumalo a tu presupuesto mensual, y comprometete.

- A largo plazo, tus aportes generarán el efecto “bola de nieve” gracias a la magia del interés compuesto, haciendo que tu dinero crezca a un ritmo increíble.

¿En dónde se va a invertir mi dinero?

A largo plazo, la renta variable es el producto financiero que mejor rendimiento otorga. Por eso recomendamos empezar invirtiendo 100% en acciones, e ir rotando a productos más conservadores a medida que se acerca el momento de la jubilación.

En Welfi, armamos una cartera de inversión para tu fondo de retiro que invierte tu dinero en más de 500 empresas diferentes de Estados Unidos y de mercados emergentes, logrando una marcada diversificación, y en dólares. Esto último es importante, ya que independientemente de la moneda que ingreses a tu cuenta, al estar invertido en empresas extranjeras (y en consecuencia dolarizadas) tu dinero siempre estará protegido del riesgo de una devaluación.

El portfolio para retiro de Welfi está compuesto por ETF’s que replican a los índices más importantes de Estados Unidos y el mundo, y por fondos comunes de inversión que invierten en CEDEAR’s y acciones locales que usamos para manejar la liquidez del portfolio en caso de que tu aporte no alcance para comprar la unidad de un ETF.

A medida que vayas sumando, el portfolio se acomodará automáticamente para tomar la mayor exposición posible a ETF’s.

¿Viste cuando escuchas en la tele que “subió Wall Street”? Bueno, ahí.

Nuestra filosofía de inversión es pasiva, no intentamos ganarle al mercado ni adivinar el caballo ganador. Más bien buscamos acompañar el crecimiento de la bolsa de Estados Unidos.

Tu dinero se invertirá de forma automática, y estará administrado por profesionales idóneos que seleccionan las mejores alternativas disponibles, vos solo tenés que preocuparte en trabajar y en lograr la constancia de cumplir con tu plan.

¿Qué rentabilidad tiene un fondo de retiro?

La rentabilidad es variable, y depende del desempeño de las acciones que componen la cartera. Por eso, para realizar las estimaciones futuras, utilizamos como referencia el rendimiento histórico (últimos 70 años) de la bolsa de Estados Unidos, que es aproximadamente del 11% en dolares anual.

¿Las estimaciones de rentabilidad de la plataforma me aseguran esos resultados?

Las estimaciones de la plataforma son proyecciones realizadas en base a datos históricos y proyecciones futuras que nuestros analistas consideran confiables, pero de ninguna manera aseguran una rentabilidad a futuro.

¿Querés empezar a construir tu propio sistema jubilatorio a través de un fondo de retiro?

Hablanos por el chat que aparece al costado y te sacamos cualquier duda que tengas.