Créditos Hipotecarios UVA 2024: Todo lo que necesitas saber

Qué son y cómo funcionan los Créditos Hipotecarios UVA 2024. También compartimos una tabla comparativa entre los distintos créditos disponibles en Argentina.

¡Hola Welfiers! En los últimos días varios bancos anunciaron el lanzamiento de líneas de Créditos Hipotecarios UVA. Pero, ¿en qué consisten y cómo se puede acceder?

Te lo contamos en este artículo.

¿Qué son y cómo funcionan los Créditos Hipotecarios UVA?

Los Créditos Hipotecarios UVA, denominados así por las siglas "Unidad de Valor Adquisitivo", son una modalidad de préstamos para vivienda que se basan en una unidad de medida establecida por el Banco Central de la República Argentina (BCRA).

El valor de la UVA se actualiza diariamente de acuerdo con la inflación, utilizando el Coeficiente de Estabilización de Referencia (CER), que sigue el Índice de Precios al Consumidor (IPC) publicado por el INDEC. En esencia, las UVAs están directamente relacionadas con la inflación, lo que implica que sus valores y, por ende, las cuotas del préstamo, varían en función del aumento del costo de vida.

Entonces: las cuotas de los créditos se expresan en UVAs y lo que se abona mensualmente es el equivalente en pesos al valor de la UVA al momento del vencimiento de cada cuota. Esto significa que el capital del crédito se convierte a una cantidad de UVAs al momento de la concesión del préstamo. Cada cuota mensual se fija en una cantidad definida de UVAs, incluyendo la tasa nominal anual (TNA) acordada, y se convierte a pesos según su valor actualizado mensualmente.

Para determinar el monto total de la deuda en cualquier momento, se multiplican las UVAs pendientes por el valor de la UVA en ese momento, considerando la inflación.

Es importante tener en cuenta además la tasa de interés aplicada por cada entidad bancaria (o sea la TNA).

Con el ejemplo mencionado vemos como la inflación es un factor clave a tener en cuenta a la hora de decidir tomar o no este crédito, dado que como el mismo se ajusta a las variaciones en el nivel general de precios, no podremos estimar con exactitud el valor de la cuotas.

Deberíamos analizar si nuestro sueldo constantemente aumenta en base a la inflación, para que así, no haya perdida de poder adquisitivo que pueda complicar la cancelación del crédito.

Período de devolución y tasas de interés

El monto de crédito es en pesos y suele representar un porcentaje del valor del inmueble u obra, por lo que el solicitante debe contar con un capital inicial propio. Cada entidad establece un límite de crédito a otorgar.

Los plazos de financiación oscilan entre los 5 y los 30 años y las tasas anuales varían entre el 3,5 y el 9,5%.

Las cuotas son mensuales, en base al saldo del capital del préstamo, y como mencionamos anteriormente, suelen estar compuestas por un lado, de una tasa de interés fija, que se expresa de forma anual (TNA) y que se mantiene durante todo el plazo del crédito, y por otro lado, de una tasa variable que puede fluctuar en base al indicador ya mencionado (UVA).

¿Quiénes pueden acceder a estos créditos hipotecarios UVA?

Pueden acceder a estos créditos los trabajadores en relación de dependencia y autónomos, sean responsables inscriptos o monotributistas. En algunos bancos también pueden acceder los jubilados y pensionados.

En cuanto a los requisitos que piden los bancos, te recomendamos ir a analizar la normativa de tu entidad bancaria, porque estos pueden diferir entre las distintas instituciones.

Destino del Crédito Hipotecario

El destino del crédito puede ser para:

- Construcción de una vivienda única y de uso permanente en terreno propio, desocupado y que cumpla con los estándares establecidos por el Ministerio del Interior, Obras Públicas y Vivienda.

- Cambio de una vivienda única y de uso permanente.

- Compra de una vivienda única y de uso permanente.

- Ampliación, renovación o finalización de una vivienda única y de uso permanente.

¿Cómo afecta a mi crédito UVA una potencial variación en el precio del dólar?

IMPORTANTÍSIMO tener en claro que los créditos hipotecarios son otorgados en PESOS. Sin embargo en Argentina las propiedades se venden en DÓLARES. Entonces, uno de los problemas que presentan los nuevos créditos hipotecarios es: si el préstamo se otorga en pesos, ¿Cómo se consiguen los dólares necesarios al momento de escriturar la propiedad?

Recordemos que en nuestro país sigue latente el cepo, por lo que tenemos dos opciones: ir al mercado informal o paralelo (dólar BLUE), o acceder al mercado financiero (dólar MEP o dólar bolsa).

En estos últimos días el “gigante dormido” comenzó a despertarse, y un dólar que estaba relativamente “quieto” varío significativamente. El Jueves 23/5 el blue cerró a $1280 y el MEP a $1.225,52.

Esta diferencia en los valores de cierre nos impulsa a adquirir un dólar totalmente seguro, como lo es el MEP (que es una modalidad financiera que permite la adquisición de bonos con pesos, para luego venderlos en dólares). La compra y venta de dólar MEP puede realizarse a través de intermediarios financieros o directamente desde el home banking de ciertos bancos.

Una vez que se tenga una cuenta en una plataforma que permita la compra de dólar MEP, de forma automática (es decir, sin que nosotros tengamos que hacerlo) se procede a la compra del bono, que se venderá automáticamente después de un periodo de “parking” (que es el tiempo de espera establecido por la Comisión Nacional de Valores).

Mas allá de esto, quien está pensando en sacar un crédito puede verse confundido por las fuertes variaciones en el precio de la moneda extranjera, que en un solo día tuvo una tasa de variación mayor que la tasa MENSUAL que nos brinda un Plazo Fijo.

Esta situación, por supuesto, influye en la cantidad total de dinero que se requerirá en el préstamo para comprar una casa. Este aspecto puede ser el más delicado al considerar la solicitud de un crédito hipotecario.

En resumen, es esencial recordar que hay un período de procesamiento del préstamo, durante el cual la volatilidad del dólar puede tener un impacto en el costo final del crédito.

Aspectos a Considerar si estás buscando un Crédito Hipotecario UVA

Es fundamental tener en cuenta que, al ser una modalidad de préstamo hipotecario, los créditos UVA implican el otorgamiento de una garantía real sobre la propiedad adquirida. Esto implica que, en caso de incumplimiento de pago, la entidad crediticia puede ejecutar la garantía y rematar la propiedad para recuperar el capital adeudado.

Como venimos mencionando a lo largo del Blog, es importante analizar, a la hora de realizar nuestras proyecciones de pago, la evolución (que nosotros suponemos) de la inflación y de nuestro salario real, para estudiar la carga financiera.

Tené en cuenta que pueden existir costos adicionales, como gastos de escrituración, que pueden influir en el monto total que vas a necesitar.

Para que puedas analizar los aspectos mencionados anteriormente, te dejamos una calculadora de Créditos Hipotecarios UVA, para que puedas simular, no solo el crédito hipotecario, sino también proyectar la inflación (y el efecto de la misma en las cuotas), y el ingreso real, desarrollada por el especialista en finanzas Sebastián Caos.

Descargá la siguiente calculadora y editala según las condiciones que te ofrece tu banco:

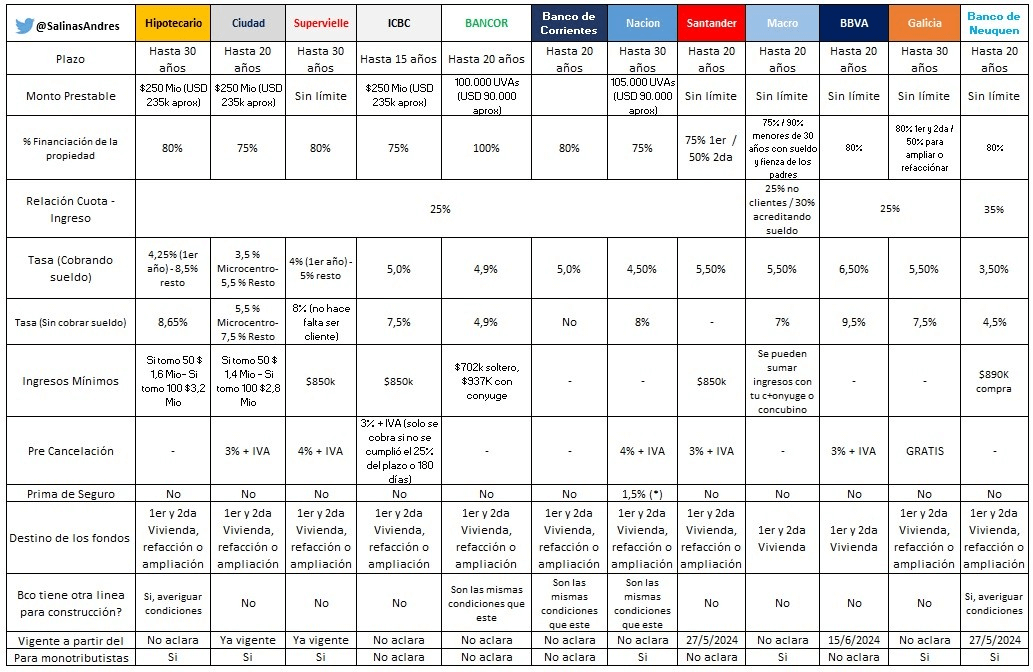

Comparativa de Créditos Hipotecarios UVA 2024

Constantemente los bancos se siguen sumando a esta oferta de créditos. Adjuntamos un cuadro, realizado por el economista y Docente de la UNLaM Andrés Salinas que nos permite evaluar las distintas opciones existentes en el mercado.

Links oficiales con información específica sobre los Créditos Hipotecarios de cada Banco:

- Banco Supervielle

- Banco BBVA

- Banco Hipotecario

- Banco ICBC

- Banco Ciudad

- Banco Nación

- Banco Santander

- Banco Galicia

- Banco Macro

Otras calculadoras de interés:

Más allá de los números

Comprar una propiedad es una decisión MUY importante en nuestras vidas , es por esto que es relevante analizar cual es nuestra situación económica actual y cuales son nuestros planes y objetivos en un corto, mediano y largo plazo.

Hay que tener en cuenta que al acceder a un crédito de tales características nos estamos endeudando por muchos años, por lo que es importante analizar nuestra proyección de estabilidad laboral (y por lo tanto de ingresos futuros) y nuestra capacidad para tener un compromiso fijo a pagar cada mes.